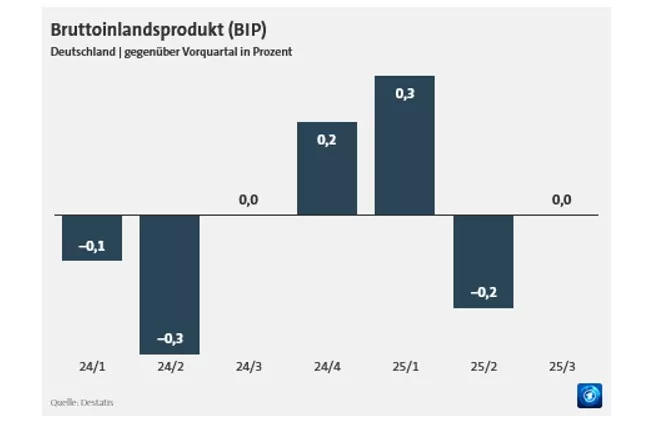

A Szövetségi Statisztikai Hivatal első, a közelmúltban nyilvánosságra hozott számítása szerint a német gazdaság teljesítménye (GDP) – az ár-, a szezonális és a naptárhatással kiigazítva –

- az előző negyedévi 0,2 százalékos csökkenés után, elmaradva az euró-övezet húsz tagországa 0,2 százalékos növekedési dinamikájától 2025 harmadik negyedévében stagnált, azaz az előző negyedévi szinten alakult, míg

- az előző év harmadik negyedévit 0,3 százalékkal meghaladta.

Az előzetes adatok szerint a berendezésekbe történő beruházások pozitívan alakultak 2025 harmadik negyedévében, az export mennyisége azonban elmaradt az előző negyedévitől.

A német gazdaság harmadik negyedévi teljesítménye, annak stagnálása elmarad a szakmai várakozásoktól. Emlékezetes, hogy a vezető gazdaságkutató intézetek a közelmúltban nyilvánosságra hozott közös előrejelzésükben a harmadik negyedévre még 0,2 százalékos növekedést prognosztizáltak.

„Sokkal több annál, mint a stagnálás, tényleges gazdaságpolitikai impulzusok nélkül nyilvánvalóan nem lehetséges”, fogalmazott Nils Jannsen, a kieli gazdaságkutató intézet kutatásvezetője. A német gazdaság teljesítménye ez idő szerint a 2019. évi szinten van, azaz hat év óta gyakorlatilag semmit sem emelkedett.

Katherina Reiche szövetségi gazdasági és energetikai miniszter szerint „most meg kell reformálnunk a társadalombiztosítási rendszereket, jelentősen csökkentenünk kell a bürokráciát, rugalmasabbá kell tennünk az ellátási láncokat, bővítenünk kell a munkaerő-kínálatot és biztosítani kell a fenntartható állami költségvetéseket”. A német gazdaság évtizedek óta a leghosszabb válságban van, s európai összehasonlításban is lemarad, miközben olyan, korábban válság sújtotta országok, mint Spanyolország és Portugália gazdasági teljesítménye jelentősen növekedett a harmadik negyedévben. (Megjegyzés: az Eurostat szerint az euróövezethez tartozó országok gazdasági teljesítménye – a németországit is beszámítva - 0,2 százalékkal bővült a harmadik negyedévben az előző negyedévhez képest.)

Németországban a kulcsfontosságú ágazatokban, például az autóiparban és a vegyiparban tapasztalható gyenge kereslet okoz problémákat az iparban, s az amerikai vámok is nagyban fékezik az oda irányuló exportot. Belföldön a fogyasztók visszafogják a költekezést – részben azért, mert az embereknek többet kell fizetniük például az élelmiszerekért, mint a koronavírus-járvány előtt. Ehhez járulnak a munkahelyekkel kapcsolatos aggodalmak: Az autóiparban például továbbra is töretlenül érkeznek a munkahelyek elbocsátásáról szóló hírek.

Németország gazdasági gyöngeségei egyelőre megakadályozzák annak fellendülését. Olyan strukturális problémák, mint például a magas energiaárak és a túlzott bürokrácia, nagyban megnehezítik a vállalatok helyzetét. Németországnak „végre fel kell ébrednie”, és „a növekedést és a versenyképességet a politikai napirend középpontjába kell helyeznie” – figyelmeztetett a közelmúltban Christian Sewing, a Deutsche Bank vezérigazgatója, a Német Bankszövetség elnöke.

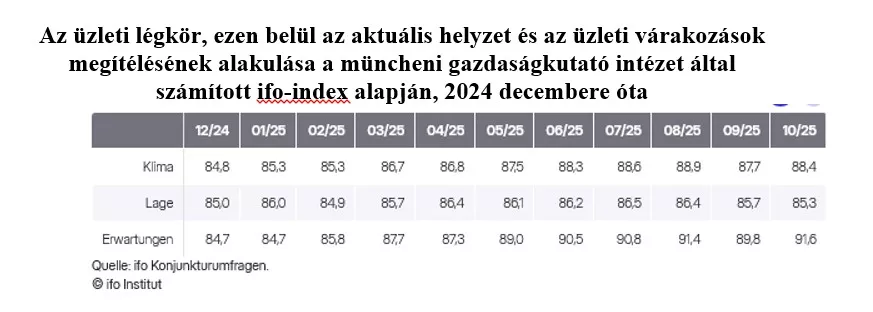

2025-ben ennek ellenére a német gazdaság szűken, de mégis csak elkerülheti a növekedés nélküli harmadik évet. A vezető közgazdászok és a német kormány 2025 egészére egyaránt 0,2 százalékos növekedést prognosztizálnak. Robin Winkler, a Deutsche Bank németországi vezető közgazdásza szerint „a negyedik negyedévre vonatkozó kilátások jobbak: a kormányzati kiadások várhatóan hónapról hónapra folyamatosan emelkednek, és a globális kereskedelempolitikában a bizonytalanság fokozatosan enyhülni fog. Az októberi üzleti felmérések bizakodásra adnak okot, hogy végre küszöbön áll a gazdasági fellendülés.” Ezt látszik alátámasztani a müncheni gazdaságkutató intézet által számított ifo-index, amely októberben – az aktuális üzleti helyzet további romlása ellenére, az üzleti várakozások javulása folytán, a szeptemberi visszaesést követően – 87,7 pontról 88,4 pontra emelkedett.

„A gyenge második negyedévet követően ősszel még mindig nincsenek jelei a gazdasági lendületnek” – kommentálta a harmadik negyedévi fejlődési adatokat Helene Melnikov, a Német Ipari és Kereskedelmi Kamara (DIHK) főigazgatója. „A vállalatokat továbbra is elsősorban a magas költségek, a kiterjedt jelentéstételi követelmények és a hosszadalmas eljárások hátráltatják.” A németországi telephelyi tényezők továbbra is jelentős akadályt jelentenek a német gazdaság nemzetközi versenyképessége szempontjából – mondta a kamara vezető tisztségviselője. „Ezek rossz feltételek ahhoz, hogy valaki megállja a helyét a kihívásokkal teli nemzetközi gazdasági környezetben.”

Melnikov sürgette a politikai döntéshozókat, hogy „most sürgősen cselekedjenek, és javítsák a vállalkozói tevékenység keretrendszerét”. „A bejelentett reformokat konkrét intézkedéseknek kell követniük, amelyek kézzelfogható enyhülést hoznak az egész gazdaság számára: csökkentsék a költségeket és gyorsítsák a reformok ütemét.”

A vállalkozásoknak alacsonyabb energia- és munkaerőköltségekre, valamint a nemzetközi mércével mért magas adók korábbi csökkentésére van szükségük. „Kulcsfontosságú, hogy a szövetségi kormány gyorsan és következetesen hajtsa végre reformprogramját. Csak így lehet helyreállítani a bizalmat Németországban, mint üzleti helyszínben, és megteremteni a fenntartható gazdasági fellendülés perspektíváját.”

A közgazdászok arra számítanak, hogy a német gazdaság 2026-ban valamivel erőteljesebben fog növekedni, nem utolsósorban az infrastruktúrára, például az utakra és vasutakra, valamint a védelemre tervezett milliárdos kiadások miatt. A szövetségi kormány 1,3, a Nemzetközi Valutaalap (IMF) ezzel szemben csak 0,9 százalékos gazdasági növekedést valószínűsít. A vezető gazdaságkutató intézetek már szeptemberben, közös gazdasági előrejelzésük bemutatásakor arra figyelmeztettek, hogy a német gazdaság még mindig „ingatag lábakon” áll.

Az export az idén alig, a behozatal nagyobb mértékben bővült

A Szövetségi Statisztikai Hivatal által a közelmúltban nyilvánosságra hozott adatok szerint 2025 szeptemberében a német vállalatok 131,1 milliárd értékben exportálták áruikat, ami 1,4 százalékos növekedést jelent az augusztusihoz, s 2 százalékos bővülést mutat a 2024 szeptemberihez képest. Mindeközben az ipari termelés szeptemberben 1,9, míg az új rendelések volumene 1,1 százalékkal emelkedett az előző havival, viszont 1,0, illetve 4,3 százalékkal mérséklődött az előző év azonos havival összehasonlítva.

A német gazdaság első háromnegyed évi exportteljesítménye – 1.176,5 milliárd euró – 0,7 százalékkal úgy magasabb az egy évvel korábbinál, hogy közben az Egyesült Államokba irányuló szállítások értéke (113,2 milliárd euró) 7,4, míg a Kínába irányuló kivitel (61,7 milliárd euró) csaknem 12 százalékkal elmaradt a 2024 első kilenc havitól. Németország első háromnegyed évi behozatala – 1.025 milliárd euró – 4,8 százalékkal meghaladta az előző év január és szeptemberi közöttit.

„A szeptemberi enyhe exportnövekedés csupán csepp a tengerben” – fogalmazott Volker Treier, az ipari és kereskedelmi kamara (DIHK) külgazdasági szakértője a fenti forgalmi adatokat kommentálva. „Az ipar jelenlegi adatai semmiképpen sem utalnak gyors fellendülésre. Az új megrendelések és a termelés enyhe növekedése ellenére a feldolgozóipari szint még mindig alacsony. A német exportgazdaság továbbra is nyomás alatt áll.”

A DIHK őszi konjunktúra-felmérése szerint a német vállalkozások körében továbbra is pesszimizmus uralkodik. „A globális kereskedelmi akadályok és a németországi strukturális problémák tovább növelik a terheket” – fogalmazott a kamara vezető tisztségviselője.

A felmérés adatai szerint ugyanis

- 2025-ben – a behozatal 3,0 százalékos emelkedése mellett - az áru- és szolgáltatásexport kb. 1 százalékkal csökken, míg

- 2026-ra – az import újabb, 1,5 százalékos bővülése mellett - minimális, fél százalékos exportnövekedés valószínűsíthető, ami „túlságosan kevés ahhoz, hogy a német gazdaság visszanyerje az elveszített piaci részesedését.”

Németország exportgazdasága a nemzetközi lemaradás veszélyével néz szembe. Ennek ellensúlyozására „határozott cselekvésre van szükség” – figyelmeztetett Volker Treier – aki szerint legyen „kevesebb bürokrácia, versenyképes költségszerkezet és iparpolitikai kezdeményezések – mert csak így tudják a német vállalatok túlélni a globális versenyt, s megragadni az új lehetőségeket.”

Német külkereskedelmi nap Berlinben

Az eufória és a lelkesedés már régóta nem jellemzi a német külkereskedelem hangulatát. „Túlzottan önelégültek voltunk és túl sokáig foglalkoztunk a gazdasági <luxusproblémákkal>. Ennek következtében most egy legyengült német gazdaságot találunk, amely jelentős globális kihívásokkal néz szembe” – mondta Peter Adrian, a Német Ipari és Kereskedelmi Kamara (DIHK) elnöke azon a rendezvényen, amelyet a Szövetségi Gazdasági és Energetikai Minisztérium (BMWi) a Német Kereskedelmi és Beruházási Ügynökséggel (GTAI) együttműködve a közelmúltban Berlinben, a Német Gazdaság Házában rendezett.

A rendezvényen „Új valóságok, új stratégiák: Lehetőségek a német külkereskedelem számára geopolitikai kontextusban” címmel a tartalmi és földrajzi diverzifikáció különböző aspektusait vitatták meg. Hat panelbeszélgetés foglalkozott olyan témákkal, mint a biztonság és a védelem, a német kkv-k, az indo-csendes-óceáni térség, mint növekedési motor, a feltörekvő és fejlődő országok kilátásai, Latin-Amerika lehetőségekben gazdag régiója, valamint az Afrikában rejlő potenciál. Az előadók között volt Volker Treier, a DIHK külkapcsolatokért felelős vezetője, aki Afrikáról, valamint Melanie Vogelbach, a kamara nemzetközi gazdaságpolitikai és külkereskedelmi jogi vezetője, aki a fejlesztési együttműködésről beszélt.

Katherina Reiche szövetségi gazdasági és energetikai miniszter rámutatott, hogy a német gazdasági termelés 2019 óta stagnál, sőt az utóbbi időben csökkent is, miközben a GDP olyan országokban, mint Franciaország, az USA és Kína, emelkedett. Ezzel szemben Németország veszített a pozíciójából.

Julia Braune, a GTAI ügyvezetője szerint „más versenytársak megelőztek minket az innováció és a szorgalom terén.” Úgy tűnik, Németország elvesztette versenyelőnyét. Berlinben számos strukturális okot említettek Németország csökkenő versenyképességére – például a beruházásokhoz sürgősen szükséges tőkét ehelyett a bürokráciába irányítják.

Reiche azonban kulturális tényezőkre is utalt a gazdasági növekedést gátló tényezők sorában: „Németországban a kudarcot stigmának tekintik – de ezzel a hozzáállással lemaradunk. A kockázatvállalás bátorságát nem negatívumnak, hanem lehetőségnek kell tekinteni.”

Katherina Reiche és Peter Adrian arra figyelmeztettek, hogy Németországnak új stratégiákat kell kidolgoznia a geopolitikai kereskedelmi színtéren rejlő lehetőségek kiaknázására. Az Egyesült Államok vámpolitikája és Kína ritkaföldfémekre vonatkozó exportellenőrzése jól mutatja a kereskedelmi és ellátási kapcsolatok diverzifikálásának fontosságát. Az afrikai gazdasági régió megnyitása, az ellátási láncok stabilizálása Latin-Amerikával, valamint az Indonéziával kötendő szabadkereskedelmi megállapodás előmozdítása kulcsfontosságú intézkedések.

Októberben alig bővült a foglalkoztatás

A munkanélküliek száma Németországban októberben 44 ezer fővel, 2.911 millióra csökkent szeptemberhez képest, de 120 ezerrel meghaladja az egy évvel korábbit. A munkanélküliségi ráta 0,1 százalékponttal, 6,2 százalékra csökkent szeptemberhez képest, de 0,2 százalékponttal magasabb az előző év októberihez képest. „Összességében az őszi fellendülés eddig gyenge volt” – mondta Andrea Nahles, a Szövetségi Munkaügyi Ügynökség (BA) elnöke, aki szerint „a foglalkoztatás növekedése továbbra is gyenge és az új alkalmazottak iránti kereslet alacsony.”

Bärbel Bas (SPD) szövetségi munkaügyi miniszter szerint „az enyhe őszi fellendülés ellenére a munkaerőpiaci helyzet továbbra is feszült” a legfrissebb munkaerőpiaci adatokat, utalva az orosz agressziós háború következményeire és a német gazdaságot továbbra is sújtó globális gazdasági bizonytalanságokra.

„Ez még fontosabbá teszi, hogy a szövetségi kormány 500 milliárd eurós beruházási csomagjával megteremtse a gazdaság fellendítéséhez és a munkahelyek biztosításához szükséges feltételeket.” A vállalkozásokkal szorosan együttműködve most elengedhetetlen, hogy „a szükséges strukturális átalakulást úgy alakítsuk ki, hogy az értékteremtés és a munkahelyek hosszú távon is Németországban maradjanak” – magyarázta a miniszter.

Az októberi adatok alapján Rainer Dulger, a Német Munkaadói Egyesülés (DGA) elnöke szintén reformokat sürgetett. „A munkaerőpiac egyensúlya megbillent” – figyelmeztetett. „A foglalkoztatottság gyakorlatilag csak az állami szektorban, az oktatásban és az egészségügyben növekszik.” Ezzel szemben a feldolgozóiparban a foglalkoztatottak száma csökken, pedig „az a gazdaságunk gerince.” A reformok ezért „nem politikai lehetőség, hanem gazdasági kényszer” – követelte Dulger. Konkrétan „valódi deregulációra, előremutató szociális jóléti reformokra és a munkavégzésnek a munkanélküliséggel szembeni előtérbe helyezésére” van szükség.

Andrea Nahles egy tévéinterjúban sürgette a mesterséges intelligencia (MI) fokozottabb munkahelyi alkalmazását. A „modernizáció, a digitalizáció és a szakértelem mesterséges intelligenciával való kombinálásának” útját következetesen kell követni Németországban – mondta, mert „az döntő lendületet kölcsönözhet a német gazdaságnak”.

Lassult, de a 2 százalékot továbbra is meghaladja az infláció

Két hónapnyi emelkedés után a szeptemberi 2,4 százalékról októberben 2,3 százalékra mérséklődött, de még mindig az Európai Központi Bank (EKB) által meghatározott 2 százalékos referenciaérték felett alakult Németországban az infláció. A maginfláció, a volatilis élelmiszer- és energiaárakat nem számítva októberben Németországban továbbra is 2,8 százalékon állt. Az szolgáltatások díjainak az inflációnál magasabb szintű alakulása, valamint az élelmiszerárak emelkedése az elmúlt hónapokban felfelé hajtották az inflációs rátát Európa legnagyobb gazdaságában. Októberben Németországban az embereknek 3,5 százalékkal többet kellett fizetniük a szolgáltatásokért, mint egy évvel korábban. Az élelmiszerárak 1,3 százalékkal haladták meg a 2024 októberit. Az energiaárakban némi enyhülés tapasztalható: az üzemanyagok, a villamos energia és a gáz októberben összesen 0,9 százalékkal olcsóbbak voltak, mint egy évvel korábban.

Bár az Ukrajna elleni orosz agresszió óta a Németországot sújtó inflációs hullám alábbhagyott, sok ár jóval meghaladja néhány évvel korábbit: az Európai Központi Bank szakértői nemrégiben kiszámították, hogy a németországi élelmiszerárak 2019, a koronavírus-járvány előtti utolsó „békeév” óta több mint egyharmaddal (37 százalékkal) emelkedtek.

Szakértői vélemények szerint a németországi fogyasztóknak egyelőre el kell fogadniuk a két százalék feletti inflációs rátát. A 2025-ös év egészére a vezető gazdaságkutató intézetek – a múlt évi 2,2 százalék után - továbbra is viszonylag mérsékelt, 2,1 százalékos inflációs rátát várnak. A Deutsche Bank Research jelenleg 2,2 százalékos éves inflációs rátát prognosztizál 2025-re.

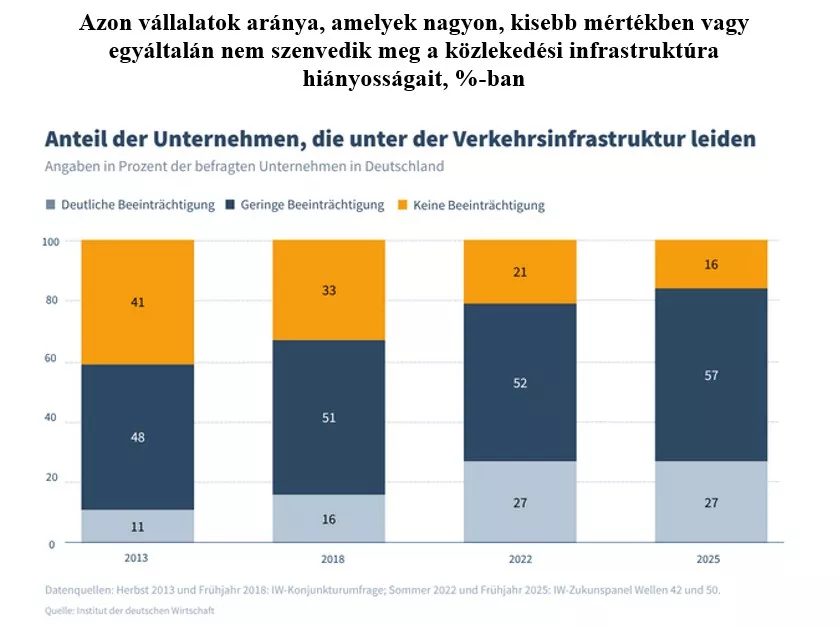

A leromlott infrastruktúra minden korábbinál jobban fékezi a fejlődést

A kölni IW gazdaságkutató intézet október harmadik hetében nyilvánosságra hozott, 1100 vállalat körében végzett felmérése szerint a német vállalatok 84 százaléka gazdasági tehernek tartja a rossz közlekedési infrastruktúrát.

A különalapból származó források segíthetnek – ha azokat valóban utakba és vasutakba fektetik be. A leromlott közlekedési infrastruktúra jelenleg minden eddiginél nagyobb terhet ró a német gazdaság szereplőire. Ez idő szerint a vállalatok 84 százaléka látja úgy, hogy üzleti tevékenységét rendszeresen akadályozza a nem megfelelő közlekedési infrastruktúra – ami rekordnak számít. 2018-ban ez az arány még csak 67, 2013-ban pedig mindössze 59 százalék volt.

A legnagyobb probléma a közúti forgalomnál jelentkezik: az infrastruktúra hiányosságai miatt korlátozottnak érzett vállalatok 92 százaléka az urak hiányát említi az egyik okként. 2013-ban ez az arány 64 százalék volt. A vasúti közlekedés is egyre nagyobb aggodalomra ad okot, amit az érintett vállalatok 71 százaléka telephelyi problémának tekint. Ez az arány 2013 óta nyolcszorosára nőtt. A vállalatok közel 34 százalékát érintik a légi, illetve a hajózási problémák.

A különleges alapok nem lehetnek más területek hiánypótlói „Elvileg a szövetségi kormány különleges alapja alkalmas eszköz a közlekedési infrastruktúra fejlesztésére” – mondta Thomas Puls, az IW szakértője. A milliárdokat nem szabad a társadalombiztosítási alapok hiányosságainak betömésére használni. Mivel „a közlekedési infrastruktúra fékezővé vált a német gazdaság számára, a pénznek oda kell jutnia, ahol szükség van rá. Különben lekéssük a hajót” – figyelmeztetett a szakértő.

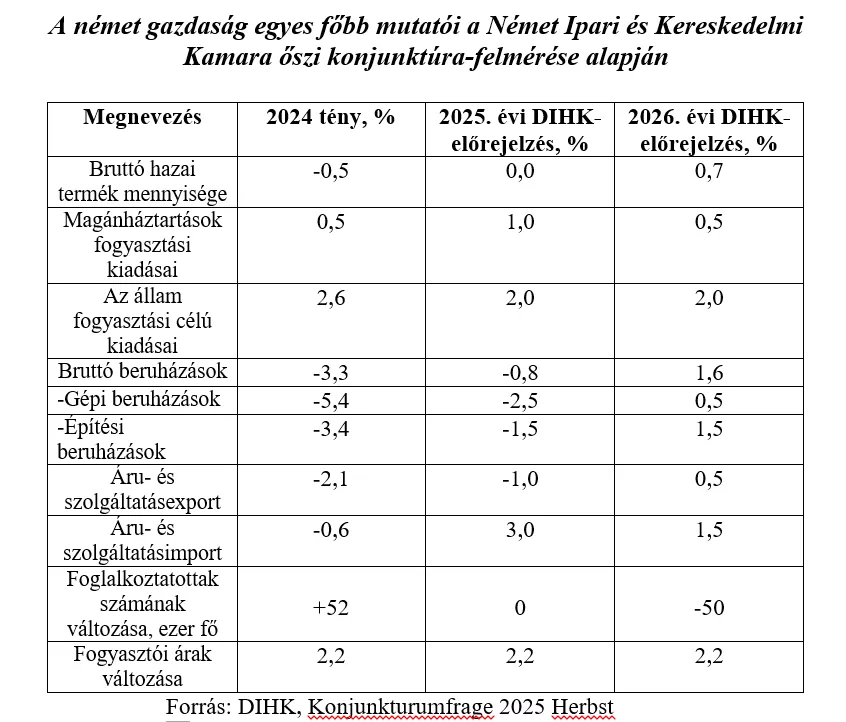

Az őszi kamarai felmérés szerint „köves út vezet a jövőbe”

Az ipari és kereskedelmi kamarák 23 ezer ipari, építőipari, kereskedelmi és szolgáltató vállalat megkérdezésén alapuló őszi konjunktúra-felmérése szerint a német gazdaság teljesítménye az idén stagnál, a jövő évre pedig enyhe bővülés, összességében gyönge, 0,7 százalékos növekedés valószínűsíthető. Ami alacsonyabb mind a szövetségi kormány és a vezető gazdaságkutató intézetek (0,2 százalék) idei, mind az 1,3-1,4 százalék körülire várt jövő évi növekedési dinamikánál, sőt a kamarák által várt gazdasági teljesítmény a Nemzetközi Valuta Alap által a jövő évre várt 0,9 százalékos bővülésénél is szerényebb.

A felmérés során a korábbi, nyár eleji felméréshez hasonlóan az abban részt vevő vállalatok csupán 25 százaléka értékeli a jelenlegi helyzetét „jónak”, míg ugyanilyen arányban, azaz a válaszadók 25 százaléka rossz helyzetről beszélt. A kétféle válasz egyenlege így nulla ponton maradt.

A vállalatok üzleti várakozásait továbbra is többnyire pesszimizmus jellemzi. Gyönge kereslet és a továbbra is fennálló strukturális problémák terhelik a vállalkozásokat, így azok mindössze 15 százaléka számít az elkövetkező tizenkét hónapra vonatkozóan üzleti forgalma bővülésére, míg egy negyedük, egész pontosan 27 százalékuk annak romlását valószínűsíti. Az üzleti várakozások egyenlege így a nyár elejéhez képest két ponttal, mínusz 10-ről mínusz 12 százalékpontra csökkent, ami jelentősen elmarad a 3 százalékpontos hosszú távú átlagnál, ugyanakkor – s ez jó hír - meghaladja az egy évvel korábbi -18 százalékpontos értéket.

A felmérésben részt vevő vállalatok a leggyakrabban a belföldi kereslet alakulását (57 százalék) nevezték meg üzleti kockázatként, amit a gazdaságpolitikai keretfeltételek (56 százalék) és a munkaerőköltségek (56 százalék) alakulása követett.

A külkereskedelmi bizonytalanságok és a csökkent versenyképesség miatt – ahogy azt Volker Treier nyilatkozata kapcsán írásunk egy korábbi részében már jeleztük - az exportkilátások továbbra is mélyen negatívak: a vállalatok 29 százaléka az elkövetkező tizenkét hónapban az export csökkenésére számít, míg az annak növekedését várók aránya nem több 19 százaléknál. Az exportkilátások vonatkozásában számított egyenleg a kora nyárival azonos szinten, mínusz 10 százalékponton maradt.

Beruházási szándékaikat tekintve a felmérésben részt vevő vállalatok továbbra is nagyon visszafogottak. Miközben (a koranyári 24 százalékkal szemben) a vállalatok csupán 22 százaléka tervezi beruházási kiadásaik növelését, (a nyár eleji felméréshez hasonlóan) 31 százalék csökkenő beruházási aktivitást valószínűsít. Már pedig az ebből adódó mínusz 9 százalékpontos egyenleg a nyár elejéhez képest (mínusz 7 pont) kis mértékű romlást, míg az egy évvel korábbihoz (-10 százalékpont) minimális javulást jelent.

A gazdaság tartós gyöngélkedése a foglalkoztatás alakulására is negatív hatást gyakorol. 2025 őszén – a kora nyári 13 százalékkal szemben - a felmérésben részt vevő vállalatok mindössze 11 százaléka tervezett létszámbővítését, míg létszámcsökkenéssel – a kora nyári 22 százalékkal szemben – 24 százalék számolt. Az ebből adódó mínusz 13 százalékpont a koronavírus-járvány óta a legalacsonyabb, azaz legkedvezőtlenebb különbség.

Egy másik, a kölni IW gazdaságkutató intézet által szintén 2025 októberében készített, csaknem kétezer vállalat megkérdezésén alapuló felmérés szerint az abban részt vevő vállalatok háromnegyede 2026-ban az ideivel azonos mennyiségű vagy annál szerényebb termelési volumennel számol. A beruházásaik növelését tervező vállalatok aránya 23 százalék, míg a beruházásaik csökkenését tervezőké eléri a 33 százalékot. Az ugyanezen felmérés során megkérdezett vállalatok 36 százaléka tervez a jövő évre létszámleépítést, míg a válaszadók csupán 18 százaléka tervez létszámbővítést.

A kilátások különösen borúsak az iparban: ott a megkérdezett vállalatok 41 százaléka tervez létszámcsökkentést, míg új munkahelyek létrehozását mindössze kb. egy hetedük tervez.

A borítókép illusztráció, forrás: Adobe Stock